한국전력공사의 취약한 채무구조가 고착되고 수요 감소가 겹치면서 2028년까지 사채발행한도가 초과될 수 있다는 경고가 나왔다. 전문가들은 화석연료에 과도하게 의존한 결과라며 정부의 조속한 개입이 필요하다고 지적했다.

기후솔루션은 7일 '탈한전 시대 한국전력의 과제: 2025년 부채위험 진단' 보고서를 통해 채권에 의존하는 한전의 구조적 취약성의 원인이 '화석연료 중심의 전력구조에 있다'고 진단했다.

지난해 한전은 3조원 규모의 영업흑자를 기록하며 3년여 만에 역마진 구조에서 벗어났다. 하지만 보고서는 이를 일시적인 반등으로 보고 있다. 화석연료 수입에서 비롯된 막대한 부채가 여전히 재무구조 개선에 걸림돌이 되고 있다는 것이다.

보고서에 따르면 한전의 부채는 2025년 기준 자본금의 6배(부채비율 619%), 이자비용은 연 3조원에 이른다. 특히 전력 판매량의 절반 이상을 차지했던 산업용 전기 수요가 2025년 1분기 처음으로 50% 이하(49.6%)로 떨어지면서, 한전의 가장 큰 수익 기반 자체가 약화하고 있다.

한전은 2021년부터 3년간 48조원에 달하는 영업손실을 기록했다. 이 기간 한전이 구매하는 전력의 약 60%인 석탄과 액화천연가스(LNG) 가격은 러시아-우크라이나 전쟁 발발 이후 40조원대에서 68조원대로 폭등했다. 이 기간 한전의 부채는 60조원에서 120조원으로, 부채 비율은 112%에서 619%로 뛰었다.

RE100(재생에너지 100%) 대응을 위해 기업들이 한전을 거치지 않고 직접 재생에너지 사업자와 계약을 맺는 직접 전력구매(PPA)가 확대하고 있는 점도 위기 요인이다. 보고서는 기업들의 '탈한전' 흐름이 지속될 경우, 한전의 산업 부문 마진이 2024년 9조6000억원에서 2030년 8조원으로 줄어들 것으로 전망했다.

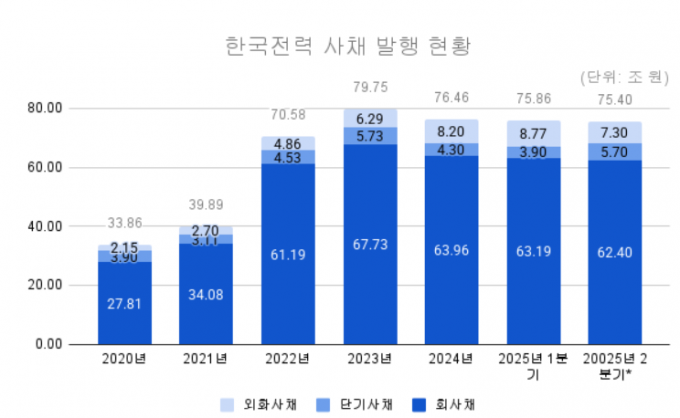

이에 한전은 만기가 도래한 채권을 재발행하며 사실상 빚으로 빚을 돌려막는 방식으로 운영자금을 조달하고 있다고 보고서는 짚었다. 2025년 2분기 기준 한전의 채권 발행 잔액은 75조원에 달하고, 매년 20조원 규모의 채권이 만기를 맞을 예정이라 앞으로도 대규모 사채 재발행이 필요할 것으로 전망된다.

그러나 채권을 통한 자금 조달 여건은 점점 나빠지고 있다. 녹색채권의 그린워싱 논란이 불거진 가운데 지난 2월 발행된 해외 일반채권 발행 규모는 기존에 비해 크게 감소한 4억달러(약 5000억원)에 그쳤다. 여기에 지난 6월 싱가포르 증권거래소에 기후위험 공시 누락 관련 공익신고가 접수되며 글로벌 투자자 신뢰에도 타격을 입었다.

보고서는 2년여 뒤 사채발행한도가 다시 대폭 줄어든다는 문제도 짚었다. 2022년 한전의 사채발행한도는 자본금과 적립금 합계의 2배에서 5배로 한시적으로 확대됐지만, 2027년 말부터는 다시 기존 수준인 2배로 복원될 예정이다. 이 한도가 초과하게 되면 한전의 자금 조달은 법적으로도 제약을 받는다는 것이다.

보고서는 정부가 사채 발행 감독을 강화하고 화석연료 의존을 줄이는 등 한전의 구조 개선에 빠르게 나서야 한다고 강조했다. 이를 위해 총괄원가보상제도와 용량요금 등 화석연료에 유리한 전력시장 구조를 개편하고, 석탄발전소의 자산 정리와 유관 발전공기업의 재무구조 및 사업 개편을 모색해야 한다고 제안했다.

보고서의 저자인 기후솔루션 고동현 기후금융팀장은 "한국전력의 화석연료 의존에 따른 부채위험이 만성화되고 있다"며 "새 정부에서 근본적인 해결책을 마련하지 않으면, 한전채 블랙홀과 같은 금융위기가 다시 반복될 수 있다"고 말했다.

기후솔루션 한가희 전력시장계통팀장은 "한전이 지난 25년간 기형적 구조를 유지한 결과, 재무위기가 반복되고 있다"며 "화력발전회사에 총괄원가를 보전하는 제도를 폐지하고, 재무적 연결을 끊어 한전이 독립적인 송배전망 사업자로 전환하도록 해야 한다"고 밝혔다.

Copyright @ NEWSTREE All rights reserved.